このコラムは、埼玉・千葉・東京を施工エリアとするポラスグループのリフォーム専門サイトによるものです。リフォームをお考えの方は、ぜひご検討ください。

Vol.16

住宅ローンの借り換えは、リフォーム資金獲得のチャンス

住宅ローンの借り換えは、リフォーム資金獲得のチャンス

子供の成長や親との同居など、ライフステージの変化によって家族の暮らし方は変わるもの。また、住まいのランニングコストを考えると、将来的なメンテナンス費用や光熱費が抑えられる省エネリフォームにも関心が高まります。しかし、思い切ってリフォームしようと思っても、住宅ローンの残債があると二の足を踏む人が多いのではないでしょうか。

そこで今回は、住宅ローンが残っていても満足できるリフォームを実現するための、資金計画について考えていきましょう。

住宅ローンの「借り換え」を上手に利用する

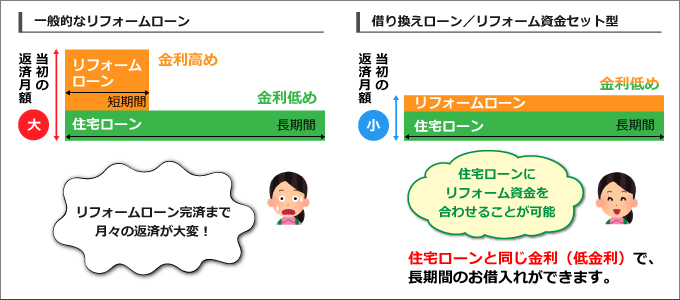

低金利状態が続いている近年、有利な融資条件を求めて住宅ローンの借り換えを検討したことのある人は少なくないでしょう。そうした住宅ローンの借り換えは、同時にリフォーム資金を調達する手段にもなることをご存知でしょうか?

一般的に、返済期間の長い住宅ローンはリフォームローンよりも金利が低く抑えられています。その住宅ローンに、リフォームローンを上乗せするかたちで、住まいのローンを一本化することができるのです。借り換えに伴う諸費用も金利に上乗せするなどして借入できるなど、手持ちの現金がなくてもリフォーム資金を調達できる場合があります。これらの融資は、各金融機関で「借り換えローン」「リフォーム資金セット型」などの名称で行われています。

金融機関にとっては住宅ローンとリフォームローンの顧客を両得できるメリットがあり、利用者にとっ てはローンの一本化とともに、リフォームローン単独で組むよりも、無理のない返済期間と低金利で融資を受けられるメリットがあります。

融資とリフォームの計画はゆとりをもって

住宅ローンをより低金利なものに借り換えられた場合、月々の返済額が抑えられる分、リフォームローンを上乗せしてもあまり負担を感じずに済む場合もあるでしょう。また、金融機関により条件は異なりますが、リフォームローンの融資額は自宅の担保評価額の3倍までなど、大規模リフォームにも対応できる資金を得られるケースも。

しかし、いくら好条件で融資を受けられるとしても、新たにローンを組むことに変わりはありません。冷静な判断のもと、資金計画とリフォーム計画を立てましょう。自分たちが望む住まいのために何が必要なのかを見極めて、無駄なコスト増を招かないよう注意したいものです。

また、これまでに住宅ローンの返済遅延のないことなど、融資条件は各金融機関で事前に確認を。その際、住宅ローンの残債期間など、自分たちの条件をあてはめた具体的なシミュレーションを行うと、金利の増減やメリットの程度などを把握することができます。

リフォーム業者の選び方には注意が必要

住宅ローンの借り換えによるリフォーム資金の調達が認知されるにつれ、リフォーム工事契約を条件に「住宅ローンを安く借り換えてあげる」といった勧誘を行う、いわゆる「飛び込み営業」に対する苦情も増えています。

実際、工事完了後に借り換えができていなかったことがわかったり、金利が低くなっていなかったりするケースも。融資実行までの「つなぎ融資」として、クレジットカードによるカードローンの契約をさせられ、結果的に住宅ローンとカードローンの負担増加に陥ってしまった被害も報告されています。

知っておきたいのは、金融機関の融資条件の中に工事業者選びについても記述があるということ。工事内容の不備などを保証する瑕疵担保責任法人が登録する施工業者による工事が対象となる場合がほとんどで、「増改築証明書」の発行など、工事後もきちんとした手続きと対応ができる業者であることが大前提なのです。

そもそも、住宅ローンの借り換えは自分でできる手続きなので、飛び込み営業の誘い文句を鵜呑みにせずに、金融機関や自宅を手がけた施工会社など、信頼できる相手に相談を。資金計画もプランニングも、後悔しないリフォームを実現しましょう。

(コラム執筆)住宅&インテリアマガジン『LiVES』ライター 畑野暁子